कापसाची दशा, दिशा आणि दुर्दशा

यंदा पुन्हा एकदा कापसाच्या भावाचा प्रश्न ऐरणीवर आला आहे आणि या निमित्ताने कापसाच्या उत्पादन खर्चाचा प्रश्न चव्हाट्यावर मांडला जात आहे. शेतमालास उत्पादन खर्चानुसार रास्त भाव मिळावेत, ही शेतकरी संघटनेची प्रारंभापासूनची भुमिका राहिली आहे. शेतकरी संघटनेचे प्रणेते मा. शरद जोशी विदेशातील गलेलठ्ठ पगाराची नोकरी सोडून भारतात आल्यानंतर त्यांनी केंद्र सरकारचा कृषि मुल्य आयोग चुकीच्या उत्पादन खर्च काढण्याच्या पद्धती वापरून व त्या आधारे शेतमालाच्या किंमती कमी ठेऊन भारतीय शेतकर्यांचे कसे शोषण करतो, हे पहिल्यांदाच शास्त्रशुद्ध पद्धतीने भारतीय शेतकर्यांना शिकविले.

सरकार हे शेतकर्यांचे मायबाप असते मात्र शेतमालाला कमी भाव मिळण्याचे कारण व्यापारी असून व्यापारीच शेतकर्यांना लुबाडतात, असाच सार्वत्रीक समज शरद जोशी भारतात येईपर्यंत तरी प्रचलित होता. शरद जोशींनी या प्रचलित गृहितकालाच कलाटनी देऊन शेतकर्याचे मरण हेच सरकारचे अधिकृत धोरण असते, शेतमालालाला त्याचा उत्पादन खर्च भरून निघणार नाही एवढे कमी भाव देण्यासाठी सरकार नानाविध क्लुप्त्या वापरून शेतमालाचे भाव नियंत्रित करत असते, असे ठामपणे मांडले.

तीस वर्षाच्या शेतकरी संघटनेच्या इतिहासाकडे मागे वळून पाहताना एक बाब अगदी स्पष्टपणे जाणवते की, शेतीच्या दुर्दशेला केवळ सरकार आणि सरकारची शेतीविरोधी धोरणेच कारणीभूत आहे, या शेतकरी संघटनेच्या विचाराला आता जनमान्यता मिळाली आहे. शेती विषयात वैचारिक क्रांती घडवून आणण्यात शेतकरी संघटनेला निर्भेळ यश प्राप्त झाले आहे.

कापसाचे उत्पादन मुल्य काढण्याची सदोष शासकीय पद्धत :

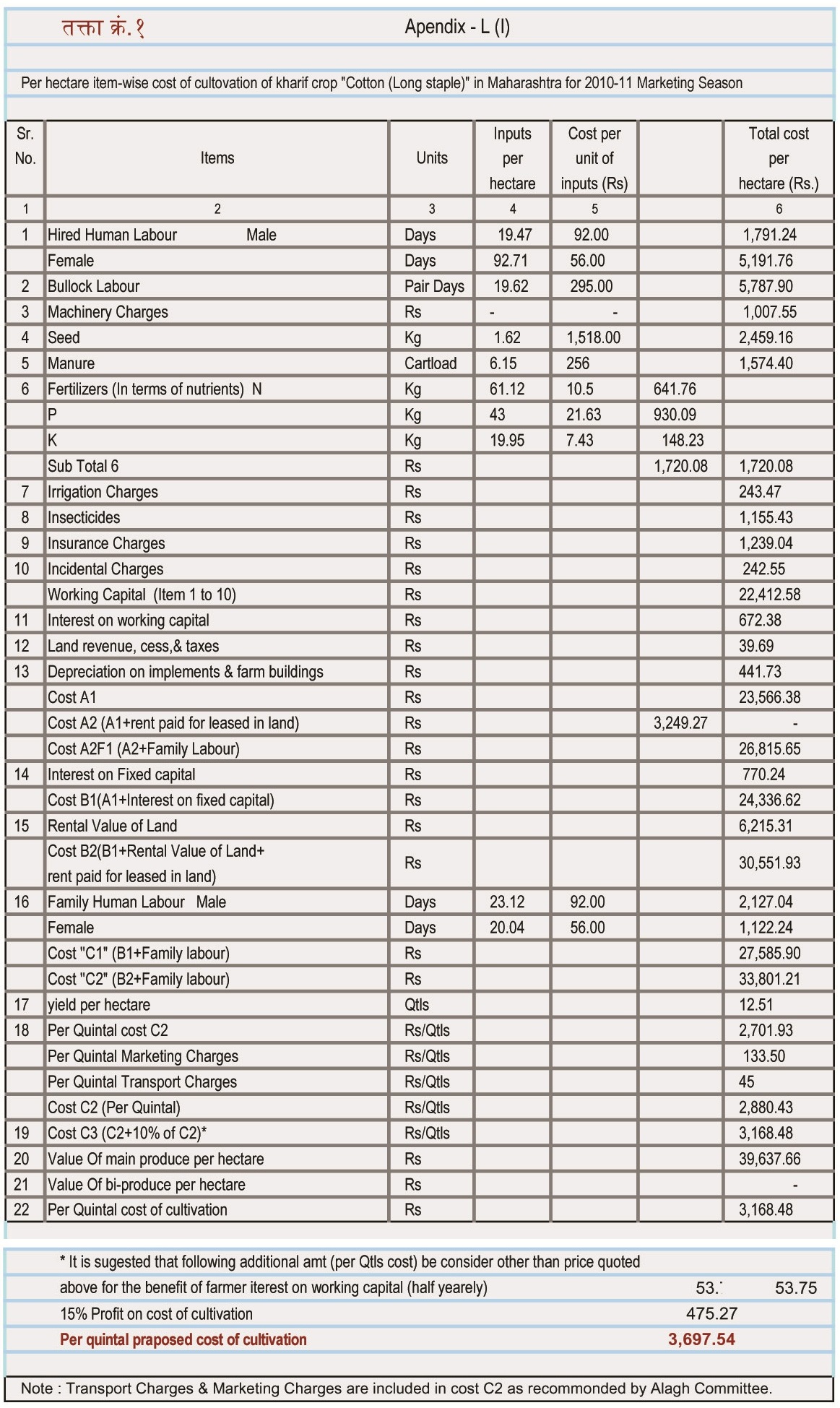

खरीप २०१०-११ मध्ये महाराष्ट्र शासनाच्या कृषि मुल्य निर्धारण समितीने कापसाचा उत्पादन खर्च जाहीर केला (तक्ता क्र.१) त्यात अनेक दोष आहेत. पुरुष शेतमजुरीचा दर ९२/- रुपये तर महिला शेतमजुरीचा दर ५६/- रू. हिशेबात धरला आहे. वास्तविकता शेतमजुरीचा दर निश्चित करताना पुरुष आणि महिला असा भेदभाव करण्याचे काहीच कारण नाही. शासकीय कर्मचार्याचे वेतन पुरुषांना वेगळे आणि महिलांना वेगळे देण्याची खुद्द शासनाची पद्धत नाही. केंद्र सरकारच्या १९४८ च्या किमान वेतन कायद्यानुसार, किमान वेतन दरामधील दुरुस्ती १ऑक्टोबर २०१० रोजी करण्यात आली. राज्य सरकारी पातळीवर ह्यामधील दुरुस्त्या वेळोवेळी झाल्या आहेत. अधिसूचित रोजगारांसाठी ठरवून दिलेले किमान वेतनाचे दर, शेतीक्षेत्रासहित, सर्व संघटित तसेच असंघटित उद्योगांना लागू आहेत. केंद्र आणि राज्य सरकारी पातळीवरील सर्व अधिसूचित रोजगारांमधील अकुशल कामगारांसाठीच्या किमान वेतनाची तसेच शेतीक्षेत्रातील अधिसूचित रोजगारांमधील अकुशल कामगारांसाठीचे किमान वेतनाचे दर केंद्रपातळीवर रु. १६३/- आणि महाराष्ट्र राज्य पातळीवर रु. १२०/- असताना आणि त्यात महिला व पुरुष असा भेदभाव केला नसताना कृषि मुल्य निर्धारण समितीने कापसाचा उत्पादन खर्च काढताना किमान वेतन कायद्याने ठरवून दिलेल्या वेतनापेक्षा कमी धरणे हा कायदेशीर गुन्हाच ठरायला हवा.

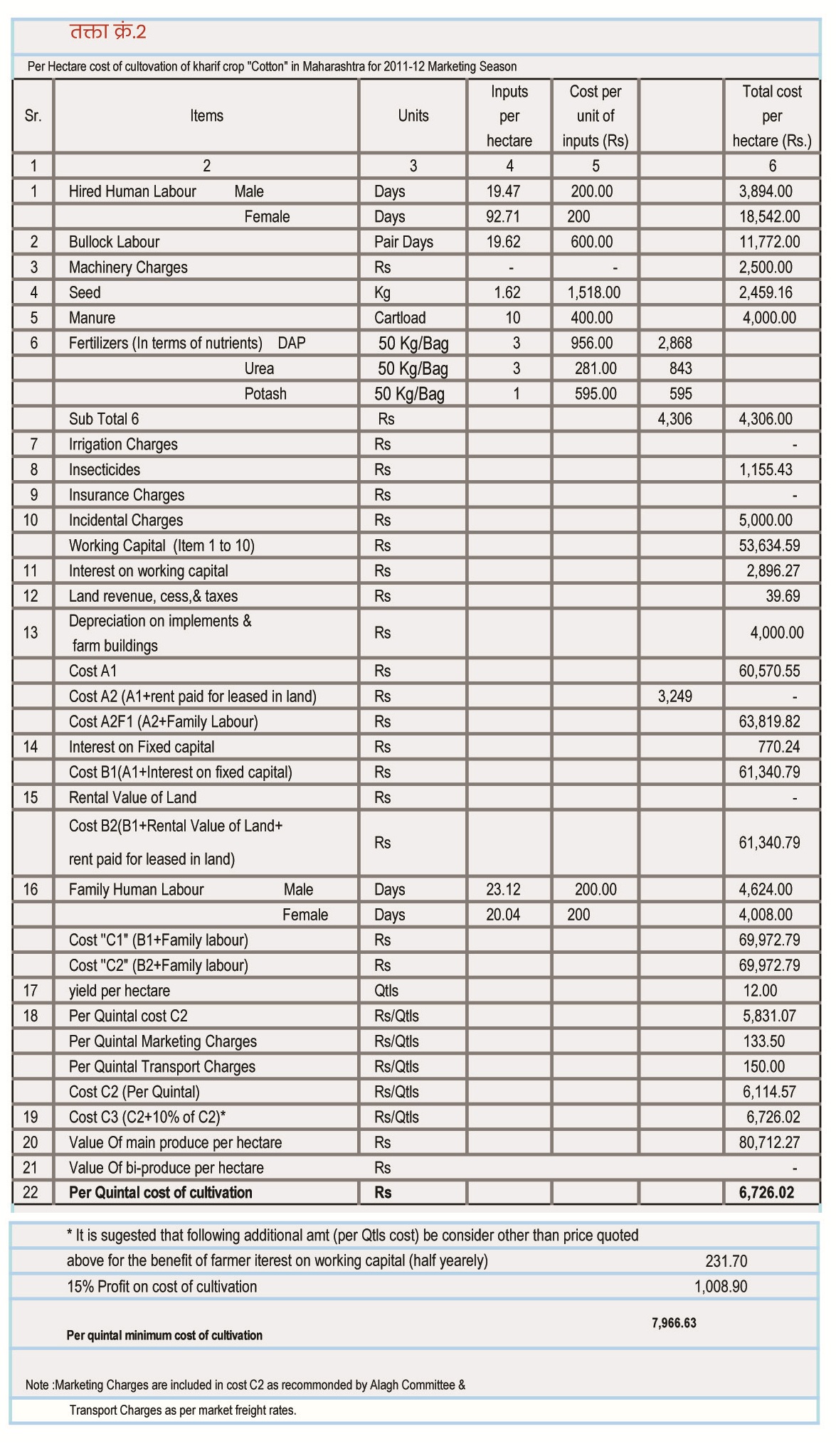

तक्ता क्रं – १ वरून वरवर नजर फ़िरविली तरी शासकीय उत्पादन खर्च काढतांना झालेल्या किंवा जाणूनबुजून केलेल्या चुका व तृटी सहजपणे लक्षात येईल. शेतमालाचा उत्पादनखर्च काढताना सदोष कार्यपद्धती आणि चुकीची आकडेवारी वापरून सरकार दुहेरी बदमाशी करत असल्याचे ठळकपणे जाणवायला लागते. कृषि मुल्य आयोग किंवा कृषि मुल्य निर्धारण समिती ज्या सदोष पद्धतीने कापसाचा उत्पादन खर्च काढते, त्याच तक्त्यात जर वस्तुनिष्ठ आकडे घातले तरी कापसाचा उत्पादन खर्च ७९६६/- रु. प्रति क्विंटल एवढा निघतो. (तक्ता क्रं.२)

तक्ता क्रमांक २ मध्ये कापसाचा उत्पादनखर्च प्रति क्विंटल ७९६६/- रुपये निघत असला तरी या उत्पादन खर्चाला शास्त्रशुद्ध उत्पादनखर्च म्हणता येणार नाही कारण यामध्ये अनेक लागवडी व अन्य खर्च सामाविष्ठ झालेले नाहीत. उदा. हिशेबामध्ये शेतीला ६ टक्के व्याजदराने वित्तपुरवठा केला जातो असे गृहित धरून सहामहिने खेळते भांडवल या तर्हेने ३ टक्के व्याज धरले गेले आहे. परंतु बॅंका शेतकर्याच्या घरात नसतात, तालुक्याच्या ठिकाणी असतात. बॅंकेपर्यंत जायला प्रवासखर्च येतो, नोड्यू काढायला अवांतर बँकाकडे रितसर पैसे भरायला लागतात. शेतगहाण करायला स्टँम्पड्युटी लागते, अन्य कागदपत्रे गोळा करायला खर्च येतो याकडे साफ़ दुर्लक्ष केले गेले आहे.

शास्त्रशुद्ध उत्पादन खर्च कसा असेल?

कापसाचा उत्पादन खर्च.

प्रमाण : १ शेतकरी १० एकर कापसाची शेती.

उत्पादनखर्च १० एकर कापूस पिकाचा खालील प्रमाणे:

अ] भांडवली खर्च :

१) शेती औजारे-खरेदी/दुरुस्ती : २०,०००.००

२) बैल जोडी : ८०,०००.००

३) बैलांसाठी गोठा : १,००,०००.००

४) साठवणूक शेड : १,००,०००.००

----------------------------------------------

अ] एकूण भांडवली खर्च : ३,००,०००.००

----------------------------------------------

ब] चालू खर्च (खेळता भांडवली खर्च)

१) शेण खत : १,२०,००० रु

२) नांगरट करणे : ८,००० रु

३) ढेकळे फ़ोडणे, सपाटीकरण : ४,००० रु.

४) काडीकचरा वेचणे : ८,००० रु.

५) बियाणे : १८,६०० रु.

६) लागवड खर्च : ८,००० रु.

७) खांडण्या भरणे : २,००० रु.

८) निंदणी/खुरपणी खर्च (दोन वेळा) : १५,००० रु.

९) रासायणीक खत मात्रा २४,००० रु.

१०) रासायणीक खत मात्रा-मजूरी खर्च : ८,००० रु.

११) सुक्ष्म अन्नद्रव्य : ७,००० रु.

१२) किटकनाशके : ३०,००० रु.

१३) फ़वारणी मजूरी : ६,००० रु.

१४) कापूस वेचणी (६० क्विंटल) : ५२,००० रु.

१५) वाहतूक/विक्री खर्च : ५,००० रु.

१६) बैलाची ढेप/पेंड : ३,००० रु.

१७) बांधबंदिस्ती/सपाटीकरण खर्च : २०,००० रु.

---------------------------------------------

ब] एकूण खेळते भांडवली खर्च : ३,३८,६००.००

---------------------------------------------

.

१) भांडवली खर्चावरील व्याज : ३२,०००.००

२) चालु गुंतवणुकीवरील व्याज : ३०,०००.००

३) भांडवली साहित्यावरील घसारा : ३२,०००.००

--------------------------------------------

क] एकूण खर्च १+२+३ : ९४,०००.००

---------------------------------------------

अ] खेळत्या भांडवली खर्चावरील व्याज : ६६,०००.००

ब] एकूण खेळते भांडवली खर्च : ३,३८,६००.००

क] एकूण उत्पादन खर्च १+२+३ ९४,०००.००

---------------------------------------------

एकूण उत्पादन खर्च अ+ब+क ४,९८,६००.००

---------------------------------------------

निष्कर्ष :

१) १० एकरात ६० क्विंटल कापूस पिकविण्याचा खर्च : ४,९८,६००.००

२) १ एकरात ६ क्विंटल कापूस पिकविण्याचा खर्च : ४९,८६०.००

म्हणजेच

प्रती क्विंटल कापसाचा किमान उत्पादनखर्च : ८,३१०.०० रु. एवढा निघतो.

टीप :

१) दर चार वर्षांतून एकदा शेतीमध्ये ओला किंवा कोरडा दुष्काळ हमखास पडतच असतो. त्यामुळे उत्पादन खर्च काढताना चार वर्षाच्या लागवडीचा खर्च तीन वर्षाच्या उत्पादनावर/पीकावर लावणे गरजेचे आहे. अशा तर्हेचा निकष औद्योगीक उत्पादनाचे मुल्य ठरविताना लावले जातच असते. त्या हिशेबाने प्रती क्विंटल कापसाचा उत्पादनखर्च १०,४००/- रुपयावर जातो.

२) लागवडी खर्चामध्ये किरकोळ खर्च, बैलांचा चारा, बैलांचा इंन्शुरन्स धरला तर प्रती क्विंटल कापसाचा उत्पादनखर्च ११,५००/- रुपयावर जातो.

३) दुष्काळामुळे, महापुरामुळे किंवा अवर्षणामुळे होणारी हानी तसेच माकड, डुक्कर व वन्य श्वापदापासून होणारे नुकसान हिशेबात धरल्यास प्रती क्विंटल कापसाचा उत्पादनखर्च १३०००/- रुपयावर जातो.

वरिलप्रमाणे मी काढलेला कापसाच्या शेतीचा उत्पादनखर्च निर्दोष आहे,असे म्हणता येणार नाही. पण जाणकारांनी यावर चर्चा केल्यास, तृटी निदर्शनास आणल्यास यात बरीच सुधारणा करता येईल.

उत्पादनखर्च काढतांना मी गृहित धरलेल्या काही मुद्द्यांचे स्पष्टीकरण असे.

१) १ शेतकरी व १ बैलजोडी १० एकर कापसाची शेती करु शकतो, असे गृहित धरले आहे.

२) सर्व भांडवली खर्च १० वर्षासाठी गृहित धरला आहे. व्याज १० टक्के गृहीत धरले आहे.

३) सर्व भांडवली सामुग्रीचे सरासरी आयुष्य १० वर्षे गृहीत धरुन त्यावर १० टक्के घसारा गृहीत धरला अहे.

४) शेण खत, नांगरट, बियाणे, रासायनीक खते, किटकनाशके, सुक्ष्मखते आणि फवारणी यांच्या मात्रा कृषि विद्यापीठे यांच्या शिफारशीवर आधारीत आहेत किंवा त्यापेक्षाही कमी खर्च हिशेबात धरला आहे.

५) शेतमजुरीचा दर २००/- रू. धरलेला आहे.

६) कपाशीच्या दुबारपेरणीचे संकट निर्माण झाल्यास त्यापोटी वाढणारा बियाणाचा खर्च हिशेबात धरलेला नाही. ७) शेत जमीनीची किंमत आणि त्या भांडवली गुंतवणुकीवरील व्याज हिशेबात धरलेले नाही. त्यामुळे वडिलोपार्जीत शेतजमीन ज्यांच्याकडे नाही, त्यांनी शेतजमीन खरेदी करून कापसाची शेती करायची म्हटले तर उत्पादन खर्च आणखी वाढेल.

८) वरील उत्पादनखर्चात काटकसर आणि बचत करायचा प्रयत्न केल्यास उत्पादन घटत जाते. तसेच खर्च वाढवायचा प्रयत्न केल्यास उत्पादनात वाढ होण्याची शक्यता बळावत जाते.

९) शेतीमधील खेळत्या भांडवल तुटवड्याचा पहिला मार जमीनीच्या पोत सुधारणीच्या कामावर पडतो. उदा. शेणखताचा खर्च हिशेबात १,२०,०००/- धरला आहे. जमिनीचा पोत कायम राहण्यासाठी एकरी १० गाड्या शेणखत घालणे गरजेचे आहे पण आर्थिक टंचाईमुळे शेणखत किंवा सेंद्रियखताचा वापर टाळला किंवा कमी केला जातो. त्यामुळे जमीनीचा पोत घसरतो. कालांतराने जमीन नापिक होऊन अपेक्षित उत्पन्न येत नाही. शेणखत किंवा सेंद्रीय खतावरील खर्च टाळल्याने लागवडीचा खर्च कमी होतो पण उत्पन्नातही घट येते. सेंद्रीय खर्चात बचत केल्याने लागवडीखर्च कमी होतो पण उत्पन्नातही घट आल्याने उत्पादन खर्च कमी होत नाही.

९) बागायती शेतीत उत्पन्नात वाढ होत असली तरी ओलिताची सुविधा निर्माण करण्यास लागणारी भांडवली गुंतवणूक, ओलितासाठी लागणारा मजुरी खर्च आणि विद्युत/डिझेलचा खर्च वाढत जातो म्हणून शेवटी जिरायती शेती असो की बागायती शेती; उत्पादनखर्च सारखाच निघतो.

तोट्याच्या शेतीचे दुष्परिणाम :

१) शेतीत येणारी तुट भरून काढताना शेतकर्याचे कुपोषण होते, म्हणून शेतकरी शरीराने कृश दिसतो. शेतकर्याचे सरसरी आयुष्यमान कमी होते.

२) सुखाचे व सन्मानाचे जीवन जगता येत नाही.

३) मुलभूत गरजा पूर्ण करता येत नाही.

४) ग्रामीण भाग ओसाड आणि भकास होतो.

५) शेतीत येणारी तुट भरून निघत नाही म्हणून शेतकरी वारंवार कर्जबाजारी होतो.

६) कापसाची शेती करताना कधीच भरुन निघणार नाही एवढी तूट आली आणि सातजन्मात फ़ेडता येणार नाही एवढ्या कर्जाचा डोंगर उभा राहिला की, शेतकर्यात नैराश्य येते.

७) आयुष्य जगण्याचे सर्व मार्ग बंद झाले की, तो मग नाईलाजाने विषाची बाटली किंवा गळफ़ासाशी सोयरीक साधून तुम्हा-आम्हा-सर्वांना सोडचिठ्ठी देतो.

- गंगाधर मुटे

---------------

नमस्कार !

नमस्कार !

एकूण भेटी

एकूण भेटी

माझी वांगंमयशेती घाट्यात गेली परंतु माझ्या वाङ्मयशेतीला मात्र बरे भाव मिळत आहेत.

माझी वांगंमयशेती घाट्यात गेली परंतु माझ्या वाङ्मयशेतीला मात्र बरे भाव मिळत आहेत.